銀行から融資を受ける際には、

連帯保証人や物上保証人が必要になる場合があります。

今回は“物上保証人”に関してと“連帯保証人との違い”

についてご紹介させていただきたいと思います。

☆物上保証人

“不動産などの財産を担保として提供する人”の事を指します。

「提供する」という言葉のとおり、自分ではなく他人のために行われる行為となります。

(例)Aさんの両親が不動産を所有していたとします。

Aさんが、両親所有の不動産に家を建てようと考えており、

建築費用を銀行から融資してもらう予定です。

融資してもらう際に、担保が必要と言われたため

両親の不動産を担保として銀行に提供しました。

この時の両親のことを“物上保証人”と言います。

一般的には「担保提供者」と呼ばれますが、抵当権設定契約書上では「抵当権設定者」等と記載されることもあります。

☆「物上保証人」と「連帯保証人」の違い

1番大きな違いは借入金に対する「責任の範囲」です。

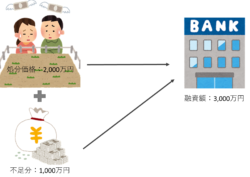

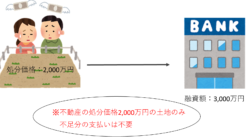

(例)借主である債務者Aさんが両親の所有する不動産を担保提供してもらい、

金融機関から3,000万の借り入れをしたとします。

その後、Aさんが支払いをせず債務不履行となった場合

両親が「連帯保証人」か「物上保証人のみ」かによって

借入金に対する「責任の範囲」が異なるのです。

・「連帯保証人」の場合

所有する不動産の処分価格を超えた借入金が残っていたら、

超過している分についても支払いの責任が生じます。

・「物上保証人」のみの場合

不動産の処分価格を超えた金額を支払う必要はありません。

あくまで提供した担保の処分価格の範囲に留まります。

☆「責任の範囲」

連帯保証人は保証した借入金全体、

物上保証人は提供した担保の範囲内となることを認識しておくようにしましょう。

債務者が債務不履行となった場合に「保証内容を理解していなかった」

では済まされなくなってしまいますので、

保証人となる方はしっかりと理解をしたうえで契約書などにサインをしてくださいね!

不動産登記でお困りの事がございましたらいつでもお気軽にご相談ください!

豊田市で司法書士をお探しなら

司法書士スパークル総合法務事務所へどうぞ

スタッフ 丹羽