■再転相続とは■

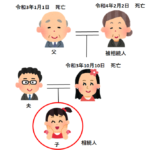

(例)被相続人のAさんが亡くなって、その相続が発生したものの(一次相続)、

相続人の1人であるBさんが、相続の承認・放棄をするための熟慮期間中に、その選択をすることなく死亡し、Bさんの相続も新たに発生してしまった(二次相続)場合の事を指します。

Aさん、Bさんの相続人であるCさんは、「Aさんの相続に関する、Bさんの承認・放棄の権利」を承継することとなります。

その結果、Cさんは、AさんとBさん両方の相続において承認・放棄を選択することができます。

■再転相続と相続放棄■

再転相続が起こった際に問題の一つとなるのが相続放棄についてです。

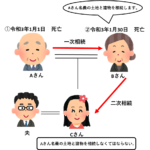

【Aさんの死亡時(一次相続)に3000万円の遺産があり、Bさんの死亡時(二次相続)には2000万円の負債があった場合】

Aさんの遺産は「相続」をし、Bさんの負債は「相続放棄」するといった都合の良い事はできるのでしょうか?

➀先に一次相続の遺産を承認し、その後二次相続の負債を放棄する場合

→承認・放棄共に問題なく行えます。

②先に二次相続の負債を放棄し、その後一次相続の遺産を承認する場合

→「相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす」(民法939条)とされてしまうため、先に二次相続の負債を放棄した場合、一次相続の遺産を相続することができなくなります。

再転相続発生時に、承認と放棄を行う場合には、順番に気をつけるようにしましょう。

また、相続放棄を行う場合は、相続の発生を知った日から3か月以内に行う必要がありますので、早めにお手続きを行いましょう。

再転相続と似ていますが、異なるものに、「代襲相続」と「数次相続」があります。

以前のブログにて、ご紹介させていただきましたので、こちらも併せてご覧ください。

■「代襲相続」との違い■

再転相続は、法定相続人が、一次相続を承認するか放棄するか選択する前に亡くなる場合をいうのに対し、

代襲相続とは、被相続人が亡くなった時に、相続人となる方が死亡・相続欠格・相続廃除となっていた場合に、その方の相続人が代わりに相続することです。

代襲相続の典型的な例は、被相続人である父親(母親)が亡くなった時点で、被相続人の子が既に亡くなっている場合に、その被相続人の子の子(被相続人からみると孫)が、相続人となる場合です。

代襲相続の対象となるのは、被相続人からみて「孫」又は「曾孫」、場合によっては「兄弟姉妹の子」となるため、直系尊属ではない配偶者は該当しません。

しかし、再転相続や数次相続の場合は、配偶者も相続人となることができる点が大きな違いです。

■「数次相続」との違い■

再転相続は、法定相続人が、一次相続を承認するか放棄するか選択する前に亡くなる場合をいうのに対し、

数次相続は、法定相続人が一次相続について承認するという選択をしたものの、具体的な遺産分割を行う前に亡くなってしまった場合です。

再転相続は、相続の承認・放棄について選択できるのに対し、数次相続は、既に承認されている遺産を相続することになるため、

相続放棄ができなくなってしまう点が大きな違いとなります。

相続が発生した際の状況により、相続登記の申請方法や必要書類等も変わってきます。

相続登記に関して何かご不明点がありましたらお気軽にご相談ください。

豊田市で司法書士をお探しなら

司法書士スパークル総合法務事務所へどうぞ

丹羽