今回は、特別受益と持戻しの免除についてご紹介させていただきます。

■特別受益とは?■

相続人が、被相続人から受けた「遺贈又は婚姻・養子縁組のための若しくは生計の資本としての贈与」の事をいいます。

■特別受益者の相続分について■

このような計算をして相続人の取得額を調整することを「特別受益の持戻し」と称しています。

■特別受益の持戻しを行った場合■

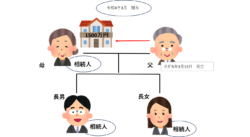

(例)父が亡くなり相続人は母、子2人の合計3人。

父が亡くなった際の遺産は、5000万円。

生前に、母が自宅(1500万円)の贈与を受けていた。

特別受益の持戻しを行うのであれば、

5000万円+1500万円(自宅)の6500万円が遺産の総額とみなされます。

6500万円を法定相続分どおりに分けた場合、

母:3250万円 子:1625万円ずつ となります。

しかし、母は生前に自宅の贈与を受けているため、

3250万円から1500万円(贈与を受けた自宅分)を引くことで、

母:1750万円、子:1625万円をそれぞれ相続することとなります。

これが特別受益の持戻しです。

■婚姻期間が20年以上の夫婦間における持戻し免除の意思表示の推定■

(特別受益者の相続分)

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する(第903条4項)とされています。

そのため、特別受益の持戻しを行う必要がなくなり、他の相続人に比べ、配偶者は多くの遺産を手にすることも可能となります。

つまり、結婚の期間が20年以上の場合、残された被相続人の配偶者が、被相続人から「居住用の土地や建物」をもらっていた場合、被相続人が「特別受益では無いとして扱う」旨の意思を表示したものと推定するという事です。

◇持戻し免除の適用条件◇

・婚姻期間が20年以上

・居住用の建物又はその敷地(投資用やセカンドハウスなどは適用することができません)

■持戻し免除を使用した場合■

上記の例を使用した場合、贈与を受けた1500万円の自宅を除く、

5000万円の遺産を母2分の1、子4分の1ずつと分けることとなるため、

母:2500万円 子:1250万円ずつ となります。

その結果、持戻しを行った場合と比べると、母が相続する遺産が多くなります。

■遺留分はどうなるの?■

持戻し免除は、被相続人の意思を尊重するものですが、相続人には遺留分という最低限の権利が認められています。

そのため、遺留分を侵害しない範囲でしか特別受益の持戻しは認められない事となります(平成24年1月26日最高裁判決)。

相続に関して心配な事がございましたらいつでもお気軽にお問合せください。

豊田市で司法書士をお探しなら

司法書士スパークル総合法務事務所へどうぞ。

スタッフ 丹羽